カードローンの審査は何種類かあるって知っていましたか?

実は、簡易診断などを含めると仮審査・本審査・スコアリングなど大きく3種類に分類することが出来ます。どの段階で審査に落ちたかによって、審査落ちの原因を推測することが出来ます。

今回紹介するのは、そういった審査の具体的な中身についてです。見られるポイントや自己採点方法まで、知っていくことで不安を解消しましょう。

■カードローンに関する審査3種類

□簡易診断

これは

・性別

・雇用形態

・年収

・他社借入件数

・他社借入額

などを入力することで合否の目安を出してくれる審査システムです。個人情報を入力せずに簡単に診断が出来るので、信用情報機関に登録されることもありません。他には「3秒診断(審査)」や「簡易診断(審査)」などと呼ばれます。大体の目安なので、正確な合否ではありません。実際の本審査では信用情報と照らし合わせるため、そこにブラック情報(金融事故情報)が記載されていると通らなくなってしまうこともあります。しかし、目安となるので審査を受ける際はやっておいた方が無難でしょう。ただしこのような簡易審査を設けている業者は限られています。

事前審査を設けている業者は、一部ですが下記のようになっています。

【消費者金融】

・アコム

・プロミス

・アイフル

・SMBCモビット

・ノーローン

【銀行カードローン】

・新生銀行カードローン レイク

・北洋銀行

これらのカードローン会社に申し込むにせよ、違うところに申し込むにせよ、申し込みの前に簡易診断を一度行っておくことをオススメします。

ただし、中には「申し込みボタン」と紛らわしいところもあるので、個人情報を入力するよう書いてある場合は確かめてください。申込をする気がなければ注意してください。

□仮審査

続いては「仮審査」についてです。仮審査は、主に「スコアリング」にて合否を出しているといわれています。正確なものではありませんが、目安として下記のようなスコアリング見本があります。これによって、自己採点も可能です。何点以上で審査に通過でき、何点以下で審査に落ちるといった明確な基準はなく、また業者にもよりますが、一つの目安としてお考えください。試しに何点か採点してみてください。

仮審査に通過すると、いよいよ本審査です。

—職業

・公務員、大企業:5点

・中小企業:4点

・自営業:2点

・パート、アルバイト:1点

・無職:0点

⇒公務員や大企業にお勤めの方は、安定しているので満点で高評価です。一見収入が多いとイメージされる水商売系ですが、評価自体は低くなる傾向があります。

—年収

・400万円以上:5点

・300万円台:3点

・200万円台:2点

・200万円未満:1点

⇒パートやアルバイトの方は、ほとんどが200万円未満の年収です。差が出るとしたらこのあたりです。

—勤続年数

・10年以上:5点

・5~10年:4点

・1~5年:3点

・半年~1年:2年

・半年未満:1点

⇒銀行カードローンでしたら、3点はほしいところです。

—家族構成

・親と同居、夫婦と子供:5点

・夫婦のみ:4点

・独身2~3点

・離婚:0点

⇒同居人が有利とされるケースは家族がいる場合です。借金を踏み倒せる環境か、そうでないかが審査に影響します。しかし、離婚していると出費が多い(慰謝料や養育費など)ことから、点数が貰えない傾向があります。

—持ち家

・自己所有(ローンなし):5点

・自己所有(ローンあり)、家族所有:4点

・社宅、官舎:3点

・賃貸、公営住宅:1~2点

⇒資産によって責任の重みが変わってきます。持ち家や社宅は逃げにくく、高得点が見込めます。

—居住年数

・5年以上:5点

・3~5年:3点

・1~3年:2点

・1年未満:0点

⇒居住年数は長ければ長いほど良いです。

—健康保険の種類

・共済組合:5点

・組合健保:4点

・社会保険:3点

・国民健康保険:1点

⇒思いのほか重要事項なのが、健康保険の種類です。健康保険によって勤め先もわかり、公務員が加入する共済組合が最も強い効果があります。続いて大手企業(組合健保)、通常の中小企業(社会保険)でもポイントが稼げます。

—銀行口座の種類

・当行当座預金:5点

・当行普通預金:4点

・他行当座預金:3点

・他行普通預金:2点

・口座なし:0点

⇒申し込むのが銀行カードローンであれば、それなりに点数はもらえます。普通口座でも高得点なので、手持ちの口座から銀行カードローンを選択するのも一つの手です。

—クレジットカードの有無

・あり:3点

・なし:0点

⇒クレジットカードがあるのとないのでは大違いです。クレジットカードを所有していることは、審査を通過した実績とみなされ、ある程度の年齢でもクレジットカードを持っていないことは非常にマイナス評価になります。

—他社からの借入件数

・なし:5点

・1社:3点

・2社:2点

・3社:1点

・4社以上:0点

⇒こちらも、他社からの借入件数が少なければ少ないほど良いです。審査の通りやすさは他社からの借入件数・金額に反比例します。

□本審査

本審査では、主に「信用情報機関」を調べ上げられます。ここで過去の取引、申込、延滞などを把握されます。

また、審査に落ちる大きな原因として「債務整理」があります。過去に債務整理をしていると審査に落ちる可能性が高まります。債務整理の情報が消える前は少なくとも5年~10年はかかりますので、その間はほとんどの審査に通らないと思っておいた方が良いかもしれません。

仮審査に通ったけれど本審査で否決されるほとんどの原因が「信用情報機関」にあります。

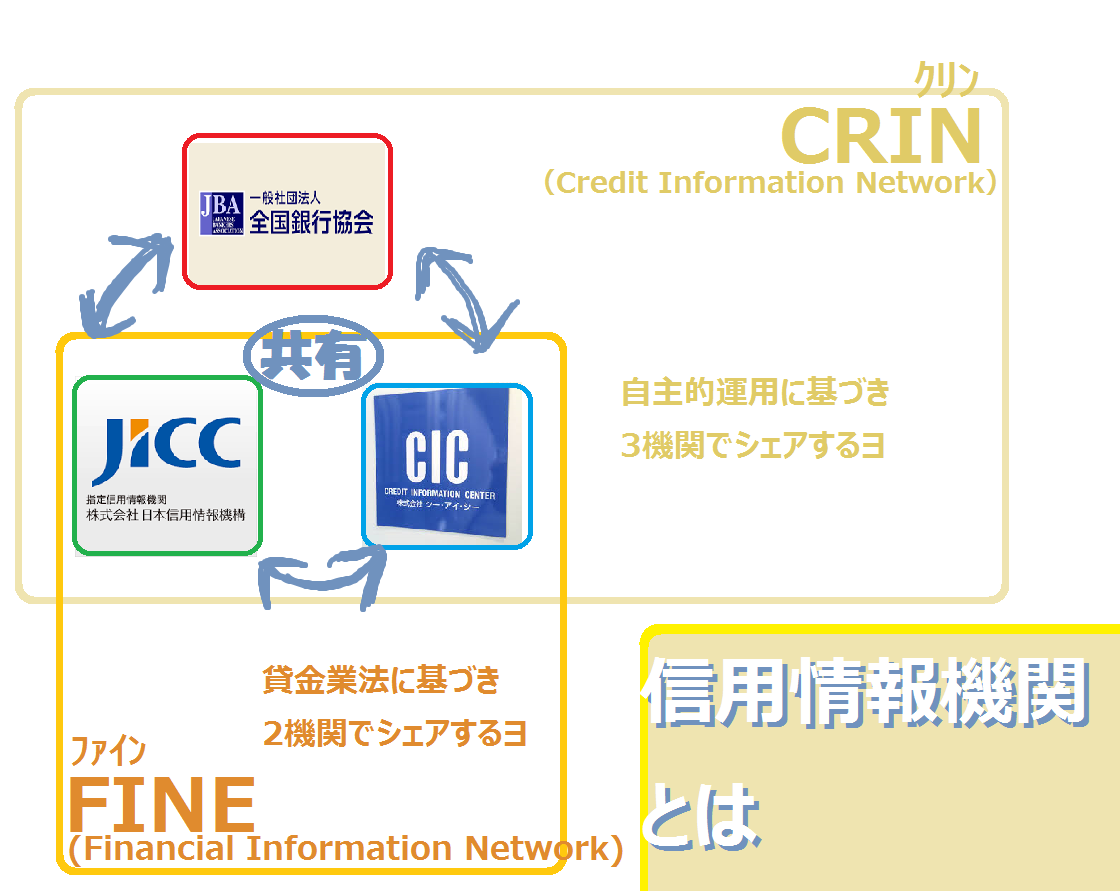

そこで、本審査を語る上でなくてはならない「信用情報機関」について、紹介します。

信用情報機関とは?

信用情報機関とは、簡単にいうと個人の経済状況を記録しているシステムです。

それぞれの情報機関は扱っている主な内容が異なります。しかし、独立しているようで共有されているので、抜け穴はほぼありません。それぞれの専門分野については、下記のようになっています。

・シー・アイ・シー(CIC)⇒クレジットカード・信託系+(一部の消費者金融)

・日本信用情報機構(JICC)⇒主に消費者金融系

・全国銀行個人信用情報センター(KSC)⇒主に銀行系

それぞれで適用される法律が異なったり、役割がありますが併用していることも多いので金融事故情報が登録されていたらそれだけで不利になります。

加盟している信用情報機関と、カードローン会社の一部は下記のようになっています。

| 加盟している信用情報機関 | 金融機関 |

|---|---|

| CIC JICC |

アイフル アコム SMBCコンシューマーファイナンス(プロミス) オリエントコーポレーション クレディセゾン ジェーシービー セディナ 三井住友カード 楽天カード |

| CIC 全国銀行個人信用情報センター |

三菱東京UFJ銀行 |

| JICC 全国銀行個人信用情報センター |

オリックス銀行 新生銀行 住信SBIネット銀行 東京スター銀行 |

| CIC JICC 全国銀行個人信用情報センター |

イオン銀行 みずほ銀行 三井住友銀行 楽天銀行 |

金融事故情報とは?

ここでいう金融事故情報は、下記のようなものです。NGなものは、事故情報として登録されると審査に不利になります。OKとされているものは、一見あまりよくないことでも、管轄が異なったり事故情報として見られないものになります。

NG

・大幅な返済の延滞(3ヵ月以上返済が滞る行為)

⇒クレジットカードの支払い、携帯電話料金に本体代の割賦が含まれている場合はNG、その他ローンの延滞

・自己破産などの債務整理

・短期間で複数のローン会社に申し込む行為

⇒申込ブラックといいます。こちらもNG行為

OK

・完済後の場合のみ、過払い金請求

・コンビニ払いの場合のみ、公共料金の滞納

・保証人がいる場合のみ、家賃の滞納

事故情報が残る期間は?

いつまでも残ってというわけではありません。

事故情報にも消えるタイミングがあります。それは下記のように設定されています。

≪カードローンの取引≫

| 申込時 | 契約時 | 返済時 | |

|---|---|---|---|

| 記録される情報 | ● 申込先 ● 個人情報(氏名、生年月日、電話番号など) ● 申込日 ● 商品の種類(ローン・キャッシングなど) |

● 契約日 ● 契約した商品の内容 ● 契約金額(利用限度額) ● 支払回数 |

● 返済日 ● 返済予定日 ● 残高 ● 完済日 |

| 記録が残る期間 | 最長6ヵ月間 | 解約後、最長5年間 | 解約後、最長5年間 |

≪債務整理の登録期間≫

| 信用情報機関 | 任意整理 | 個人再生 | 自己破産 |

| CIC | 登録されない | 登録されない | 5年間 |

| JICC | 5年間 | 5年間 | 5年間 |

| KSC | 10年間 | 10年間 | 10年間 |

⇒カードローンの総量規制とは?おまとめローンは例外貸付になる

⇒カードローンの審査に通りにくい職業を一挙公開!最終チェックのお願い